ドーン(2303) 決算。文句なしの満額回答と、理論株価4,000円の安全域拡大へ

東証が閉まってから決算と思いきや、株価を見て「あれ、なんでこんなに上がってるの?」と驚き、そこで後場に決算発表が開示されていたことに気づく始末。事前にトヤかと、東証スタンダードから落ちるんじゃないかなど言っておきながらの体たらくです。

しかし、出てきたのは 「文句のない決算」となっていました。

盤石のポジショニング

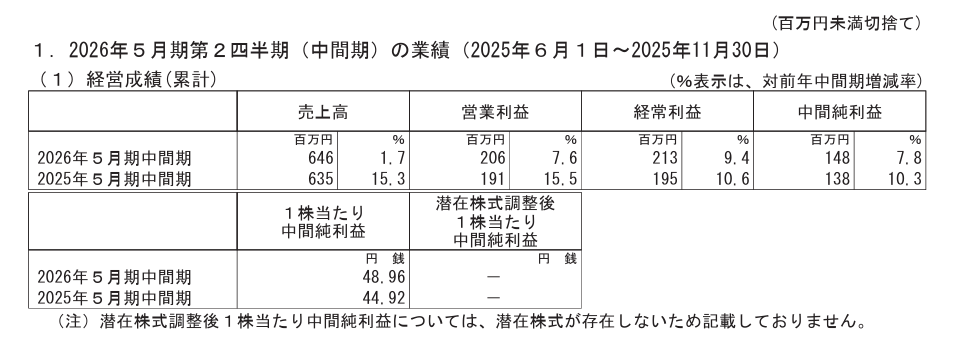

数字の良さはもちろんですが、改めて感じるのは「底堅さ」です。 売上高6.46億円(+1.7%)、営業利益2.06億円(+7.6%)と着実に成長。ストック収益である「クラウド利用料」も着実に伸ばしています。自治体や消防という、市民の安全に関わるインフラに入り込んでいるため、一度契約すればそう簡単にはログアウト(解約)されません。この「最強の堀」が、利益率の向上を支えていることが伺えます。

懸念への「満額回答」

実はここ数ヶ月、この場でも「東証スタンダードの上場維持基準に抵触するのではないか」「光通信の買い集めはどう動くのか」といった、ややネガティブなシナリオを書いていました。

ある程度の株主還元が出るのではと思っていたところ、会社側が出してきたのは「上限3.3%(2億円)の自社株買い」というこれ以上ない回答。

私の心配は杞憂に終わり、資本効率の改善というポジティブな事実に上書きされました。 こうなると、流動性が極端に落ちていた時期に淡々と買い進めていた光通信の動きは、本当に「秀逸」だったと言わざるを得ません。誰も見向きもしない時期に価値を見極め、安値で仕込む。プロの投資行動をまざまざと見せつけられた気分です。

理論株価のアップデート(3,000円→4,000円へ)

さて、久々ポジティブ決算での「電卓」のお時間です。 11月に保守的な前提(営業利益率32%)で「割引現在価値の理論株価を3,051円」と弾きました。

今回、2026年5月期の通期予想で判明した「収益性の向上」と「自社株買い」を反映し、変数をアップデートします。

【修正パラメータ】

- 営業利益率の向上

- 通期予想ベースの営業利益率は約35.9%(6.1億円/17.0億円)です。前回の保守的な前提(32%)を撤廃し、実力値である 36% で引き直し。

- 発行済株式数の減少

- 自社株買い(上限10万株)により、価値を割る分母が減少。

【再計算ロジック】

理論株価(割引現在価値) = (事業価値 + ネットキャッシュ) ÷ (発行済株式数 - 自社株買い)

- 事業価値(Business Value)

- 利益率32% → 36%への向上により、将来生み出すキャッシュフロー(FCF)の現在価値合計は、約72億円から 約102億円 (FCF現価20.6億円+永続価値81.8億円)へと大幅に増加。

- ネットキャッシュ(Net Cash)

- 現預金+投資有価証券などで 約24億円 (安全性を考慮し、流動性の高いもののみ計上)。

- 株主価値(1+2)

- 102億円 + 24億円 = 126億円

- 1株あたり価値

- 126億円 ÷ 293.8万株(自己株控除後) ≈ 4,294円

理論株価(割引現在価値)は「4,000円」へとステージが変わりました。

現在の株価(2,621円)に対し、理論上の安全域(マージン)はさらに広がりました。 余計な心配事は消え、シンプルに「良い企業が良い価格で放置されている」状態が深くなりました。

この雰囲気の中、株のバトンを少数引き継いだだけの立場で申し上げにくいですが、課題は自社株買いで資金効率は上がったけれども、売上の成長の方でしょうか。M&AやエッジAI関連の材料お待ちするのみです。そうすればモヤモヤが消えるのすが。

まだ、PERでいえば17倍程度。市場はドーンの『ストックの積み上げ』という設計の美しさを、まだ正当にコンパイル(評価)できていないのではないか?とか考えるのは止めておきます。こうやって株価上がってから買い増して幾度となく失敗したので…

本日、セブン&アイ(3382)の決算も出ていて好決算。明日振り返り予定。来週はコスモス薬品(3349)も決算です。