【銘柄分析】yutori (5892) の急反発と、難解な「12.19リリース」をデバッグする。「具体策」は見えないが、「信用」と「仕組み」が面白すぎる話。

ずっと注目していた yutori (5892)。 上場来、株価を下げて苦しい展開が続いていましたが、ここに来てグッと反発してきました。

その材料の一つが、2025年12月19日に発表された「資本業務提携」と「第三者割当」のニュースでしょう。 ただ、このリリース……正直に言いますが、パッと見で理解するのがめちゃくちゃ難しかったです。

今回は、エンジニアとして仕様書(開示資料)を読み解き、見えてきた「ビジネスの不透明さ」と、それを補って余りある「yutoriの企業価値(流行らせる力)」について書いてみます。

1. コンセプトは「良さげ」だが、実装詳細(Code)はまだない

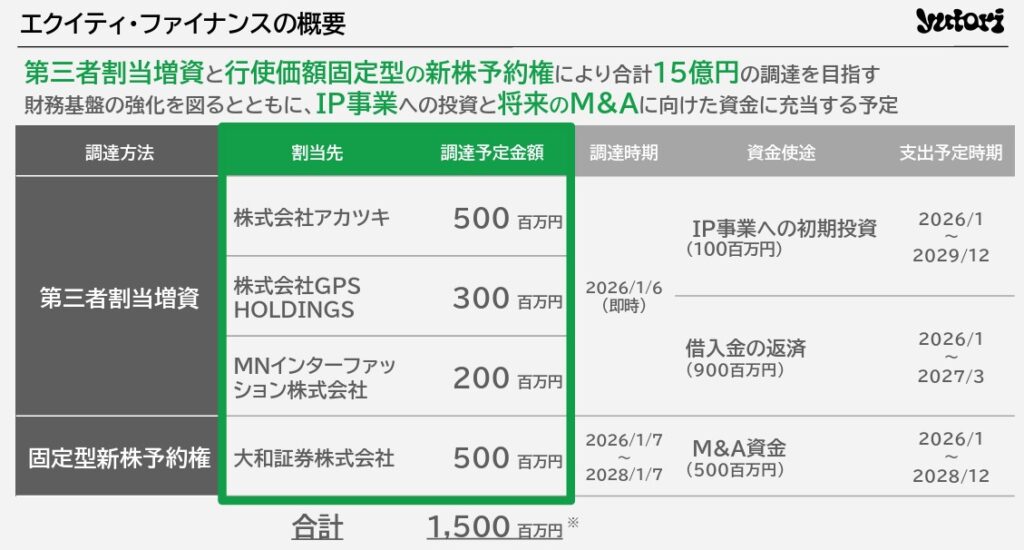

まず、今回の取り組み自体を整理します。 yutoriは、アカツキ(エンタメ)、GPS HD(グッズ)、MNインターファッション(繊維商社)の3社と組み、以下の2つを実行しようとしています。

- IP事業の創出(JV設立): 3社合弁で、ファッションとIPを融合させたプラットフォームを作る。

- サプライチェーン強化: 商社と組んで生産・物流を効率化する。

正直、コンセプト自体は非常に魅力的です。 「オタクグッズ」を「イケてるファッション」に変換できるyutoriの強みが活きる領域だからです。

しかし、エンジニア視点で冷静に見ると、「具体的に何をどう実装するのか(詳細設計)」は、まだほとんど見えていません。 「どのIPを使うのか?」「どんな店舗を作るのか?」「勝算(確度)はどれくらいか?」 現時点ではまだブラックボックスです。マーケティング的に成功するかどうかは、正直「やってみないと分からない」フェーズだと言えます。

2. それでも「1階の住人」(第三者割当増資)たちは、yutoriに全幅の信頼を置いている

ビジネスの成功確度は未知数。それなのに、私が「これは凄い」と感じたのは、「1階部分(確実な出資)」のパートナーたちの動きです。

「ディスカウントなし」で10億円払う意味

今回、アカツキ、GPS HD、MNインターファッションの3社は、yutoriの株を「現在の市場価格(2,258円)」で買い取り、合計10億円ものキャッシュを注入します。 通常、こうした第三者割当では「まとめて買うから安くしてよ(ディスカウント)」という交渉が入るのが普通です。

しかし、彼らは定価で買いました。 これは、「今の株価は適正、あるいは割安だ」「yutoriなら確実に事業を伸ばしてくれる」という、異常なほどの「信用(クレジット)」がなければできない判断です。

各社の思惑(推測)

彼らがリスクを負ってまでyutoriと組む理由は、以下のような思惑があるからではないかと推測します。

- アカツキ(5億円): デジタルIPの限界を感じており、リアルの「場」と「ファッション」への翻訳機能をyutoriに求めている。

- GPS HD(3億円): 単なるグッズ製造から脱却し、高単価なブランドビジネスへ参入したい。

- MNインターファッション(2億円): 成長するアパレル企業(太客)の生産ラインを独占的に確保したい。

yutoriは何を「コミット」したのか?(ギブ・アンド・テイク)

ここで重要なのが、「yutoriは何を差し出したのか?」という点です。

単に株を渡しただけではありません。yutoriは、パートナーたちに対して「自社の『流行らせる力』をフル稼働させる」ことをコミットしたのだと考えられます。

- yutori(機能): それらをZ世代に突き刺さる形に翻訳し、「熱狂(Buzz)」を作るマーケティングエンジンを提供。

パートナーからすれば、良い素材や工場を持っていても「若者に売る方法」が分からない。だからこそ、yutoriという「最強の販売代理店(エバンジェリスト)」と組むために、10億円というチケット代を払った。 そう考えると、今の時代において「モノを流行らせる力」という無形資産の企業価値がいかに高いか、改めて思い知らされます。

ただ、ここも具体的なことは分かりません。外部の投資家がみえる限界点といったところ。

3. 「2階部分」(新株予約権)の再解釈:高くなった時に安く買う「権利」

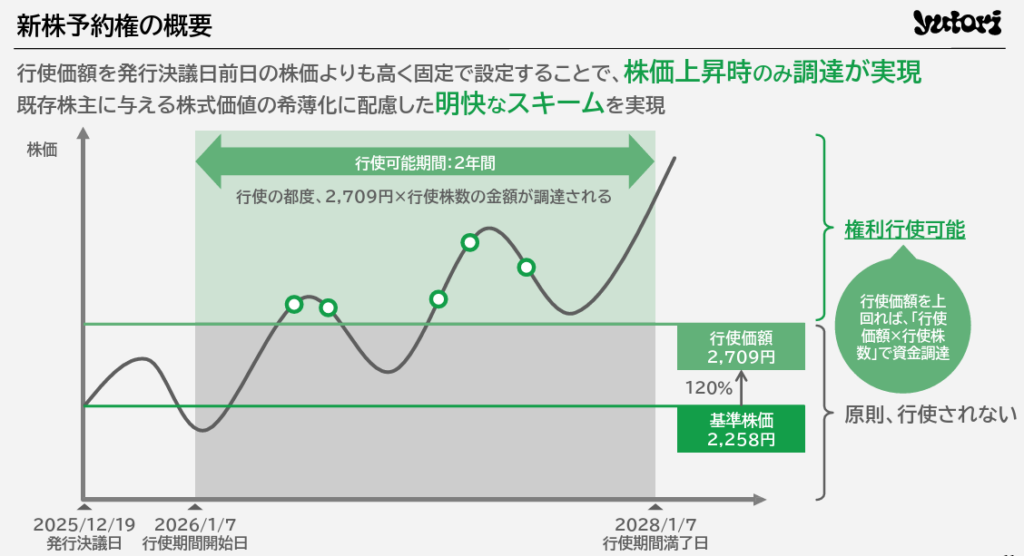

そして、一番難解だった「2階部分(大和証券への新株予約権)」です。 ここには、M&A用の資金(最大約5億円)が設定されていますが、その条件が「行使価額固定(2,709円)」です。

「高くなったら買う」の意味

これ、「株価が上がらないと買ってもらえない」と書きましたが、金融的な視点(大和証券側)で見ると、こういう意味になります。

- 今の株価(2,258円): まだ買えない。理由はこれから伸びるかわからないから。

- 将来、株価が3,000円になったら?: 大和証券は、予約権を行使して「2,709円」で株を買えます。 → 市場価格より安く手に入るので、その差額が利益になる。

つまり、「今は買わないけど、yutoriが成功して株価が爆上がりした時には、その時点の価格より『安く』買わせてもらうよ(安く買える時期を後ろにずらす)」という契約なのです。

そして、この仕組みは既存株主の希薄化をマイルドにします。1階部分の3社の約9%の希薄化は避けられないですが、2階部分の約2%の希薄化は、今より20%も高い価格で発行されるので、既存株主がガチホしている限りは価値が既存しないのです

これが「5億円調達」のための最適解だった?

一見、yutoriに不利に見えますが、これは「株価上昇局面で確実に資金を引っ張るための戦略」だと考えられます。 もし株価が上がれば、大和証券はメリットが出るので確実に行使(入金)してくれます。yutoriからすれば、「成功したタイミングで、M&Aに必要な5億円が自動的に入ってくる」という、非常に都合の良い資金調達装置(オートスケール機能)を実装したことになります。

不透明さをでカバーした

まとめると、今回のリリースは以下のように評価できます。

- ビジネス(IP事業): 具体策はまだ見えず、不透明。

- パートナーの信頼: 「定価」で10億円出すほど、yutoriの「流行らせる力」を高く評価している。

- ファイナンス設計: 「成功したら資金が入る」という、成長と連動した非常にロジカルな設計。

もちろん、1階部分の株数が増えることによる「既存株主の希薄化(最大約9%)」は避けられない事実であり、リスクです。 しかし、「ただお金がないから増資した」わけではなく、「勝つための布陣を敷き、勝った時にアクセルを踏める仕組みを作った」という点で、経営陣の知性と覚悟を感じる面白いリリースでした。