【新NISA 2026】NTT (9432) の決算資料をデバッグして見えた、「世界3位」の物理インフラを持つ巨大な実像。

「NTT=日本の電話屋さん」。 投資家の間では、そう認識されていることが多いかもしれません。実際、現在の株価(156円近辺)は、配当利回りや国内の通信料収入をベースにした「低成長株」として評価されているように見えます。

※NTTってロゴ変えたんですね。これだけグループ会社が多いとロゴ変えるだけで一苦労だろうな。工事の車両のラッピングどうするんだろ。

しかし、サーバーのログを追うように、彼らの決算説明資料(2025年度第2四半期)などの一次情報をフラットに読み込んでいくと、世間のイメージとは少し異なる、巨大な「物理インフラ(Layer 1)企業」としての姿が浮かび上がってきます。

今回は、資料から読み取れる事実(ファクト)をベースに、NTTがグローバル市場でどのような立ち位置にあるのか、そしてエンジニア視点で現在の評価をどう分析できるのかをまとめます。

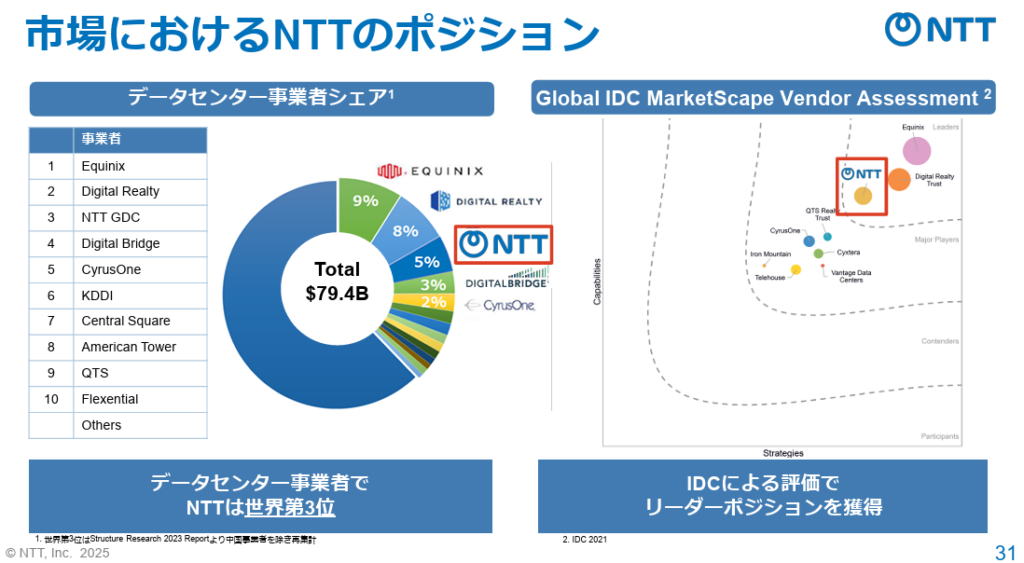

1. データが示す「世界3位」という現在地

まず、資料を見て驚かされるのが、データセンター(DC)事業のグローバルな立ち位置です。 NTTの資料によると、世界のデータセンター事業者のシェアランキングにおいて、NTTは世界第3位に位置しています 。

興味深いのは、その「上」にいるプレイヤーです。 1位と2位は、EquinixとDigital Realtyという米国の巨大REIT(不動産投資信託)です 。つまり、通信キャリアやSIerという枠組みを超え、NTTは世界でもトップクラスの規模で「サーバーの家(DC)」を提供していることになります。

レーザテックどころの規模ではなく、GAFAが目立ちすぎているので、このレイヤは地味すぎて知名度がない。

競合他社とのアーキテクチャの違い(Diff)

国内の競合と比較しても、その「仕様(戦略)」は大きく異なります。

- SoftBank: 「投資」や「AI活用」に軸足を置き、上位レイヤーで勝負するスタイル。

- KDDI: 国内の「経済圏(ライフデザイン)」を強化し、ARPU(顧客単価)を高めるスタイル。

- NTT: 自前で世界中にDCやケーブルを持つ「物理インフラ(Tier 1)」のスタイル。

資料上のグローバルDCシェアランキングに、他の国内キャリアの名前は見当たりません 。 「GAFAMがクラウドの覇者なら、そのインフラを支える大家さんとして、日本企業が世界3位に食い込んでいる」。この事実は、AI時代の物理的な優位性として注目すべきポイントです。

2. なぜこれほどグローバルに強いのか?(フルスタックの強み)

なぜ、一国の通信会社がこれほどの規模を持てたのか。「レイヤー1から7までを自前で持つ(Full Stack)」という特異な構造が見えてきます 。

- 物理層(Layer 1):自前で「敷く」力 NTTは、光ファイバーや海底ケーブルを他社から借りるだけでなく、自前で敷設・保守する能力を持っています。さらに「IOWN構想」に見られるように、チップの中まで光を通す(光電融合)ようなハードウェアレベルの研究開発も自社で行っています 。

- 上位層(Layer 7):グローバルな実装力 ここに、NTTデータという強力なシステムインテグレーターが組み合わさっています 。

通常の通信会社は「土管(回線)」だけ、IT企業は「アプリ」だけを提供しますが、NTTはこの両方をグループ内に抱えています。 資料には、AI導入においても「インフラからコンサル・アプリまでワンストップで提供する」戦略が描かれており 、これがデータ主権を重視するグローバル企業に選ばれる要因になっていると考えられます。

3. 桁違いの「財務体力」が支える構造改革

こうした巨大なインフラを維持・拡大できる背景には、圧倒的な「財務体力」があります。 直近の資料から数字を拾ってみましょう。

- 営業収益: 約13.7兆円

- EBITDA: 約3.3兆円

- 成長投資枠: 5年間で約8兆円

EBITDA(稼ぐ力)が3兆円を超えている企業は、国内では数えるほどしかありません。 このキャッシュフローがあるからこそお金を成長に使えてます。

NTTデータ完全子会社化(約2兆3700億円)

住信SBIネット銀行の買収(4200億円)

自社株買い(2000億円)

万円が億円単位になってて桁がおかしい。時価総額数百億円の企業ばかりを見てきたので圧倒的なスケール感です。

4. エンジニア視点の理論株価試算

では、現在の株価(156円)は適正なのでしょうか? エンジニアとして、この価格がどのような前提に基づいているのかをDCF(割引現在価値)法の簡易ロジックを用いてデバッグ(検証)してみます。

計算パラメータ

- EPS(一株当たり純利益): 12.5円(2026年3月期予想ベース)

- 割引率(期待収益率): 6.0%(インフラ企業の一般的な資本コストと仮定)

検証スクリプト

Pythonコードを用いて、市場が織り込んでいる「成長率」の正体を解体してやります。

Python

def calculate_theoretical_price(eps, discount_rate, growth_rate):

"""

収益還元法(定率成長モデル)による理論株価算出

Formula: Price = EPS / (Discount_Rate - Growth_Rate)

"""

if discount_rate <= growth_rate:

return float('inf') # 成長率が割引率を超えると無限大に発散

return eps / (discount_rate - growth_rate)

# --- パラメータ設定 ---

current_eps = 12.5 # 予想EPS

discount_rate = 0.06 # 割引率 6.0%

# --- シナリオA:市場コンセンサス(低成長) ---

# 今の株価(156円)になるには、成長率はどれくらいか?

# 逆算すると、成長率 ≒ -2.0% (将来縮小) まで織り込まれている計算になる。

# 保守的に「成長率 1.0% (インフレ分のみ)」で計算してみる。

price_conservative = calculate_theoretical_price(current_eps, discount_rate, 0.01)

# --- シナリオB:AIインフラ成長(中成長) ---

# データセンター拡張やIOWNの効果で、年2.0%の利益成長が続くと仮定。

price_ai_growth = calculate_theoretical_price(current_eps, discount_rate, 0.02)

print(f"現在株価: 156 円")

print(f"理論株価 (成長率 1.0%): {price_conservative:.0f} 円")

print(f"理論株価 (成長率 2.0%): {price_ai_growth:.0f} 円")

出力結果の考察

- 成長率 1.0% の場合: 理論株価は 250円

- 成長率 2.0% の場合: 理論株価は 312円

驚くべきことに、わずか1%の成長(インフレ相当)を見込むだけで、理論株価は250円となります。 現在の156円という株価は、市場が「NTTは将来、年率数%で縮小していく(マイナス成長)」と極端に悲観視している水準と言えます。

データセンター市場が年率77%で成長を信じるならば、この評価は明らかに「バグ(過小評価)」であるという見方が可能です。

物理法則に従うポートフォリオとして

年末から始めているデータセンタ銘柄のリサーチ。高砂熱学工業 (1969) ・大気社 (1979)あたりを見ていましが、ついにここまで来てしまったかという印象。

NTTは単なる「電話屋」ではなく、「AI時代に必要な物理リソース(場所、電力、光)を世界規模で供給できるプレイヤー」と変貌していく過程はすでにかなり始まってます。AIがその実態を与えている追い風状態。

もちろん、巨体ゆえに動きが遅いというリスクはあります。 しかし、2026年のNISA成長投資枠において、キラキラしたAI銘柄のボラティリティを避けつつ、AIの恩恵(物理的需要)を享受したいと考えるなら。 この「世界3位のインフラを持つ巨人」をポートフォリオの物理層(レイヤー1)に組み込んでおくことは、理にかなっているように思えます。