【銘柄分析】40代エンジニアの「床下の原体験」と「決算書」で辿り着いた、AIインフラの物理的な“必然”。大気社 (1979)

私たち40代以上のエンジニアには、ある共通の「原体験」が刻まれています。

キンキンに冷えたサーバールーム。

床下のパネルを剥がし、埃まみれになってLANケーブルを這わせた日々。

冷たい床に直接座り込んでノートPCを叩く。背後のサーバーラックから絶え間なく吐き出される「ファンの轟音」と「熱風」。

あの身体的な記憶は、簡単には消えません。当時は騒然とLANケーブルが刺さっていてたものです。

今、世の中はAIブームに沸いています。今やデータセンタはAWSなどのクラウドが完全に隠蔽し、物理層は見えなくなりました。しかし、あの時の記憶がふと蘇り、現在の状況と線でつながる瞬間があります。まさに「コネクティング・ドッツ(Connecting the Dots)」です。(投資が成功すれば)

「AIが進化するほど、あの轟音と熱は、桁違いの規模で増幅されているはずだ」

この直感を頼りに決算書を読み漁り、一つの銘柄に辿り着きました。

今回は、空調設備大手の大気社(東証プライム:1979)を考えて行きます。

1. 決算書が証明した「物理法則」

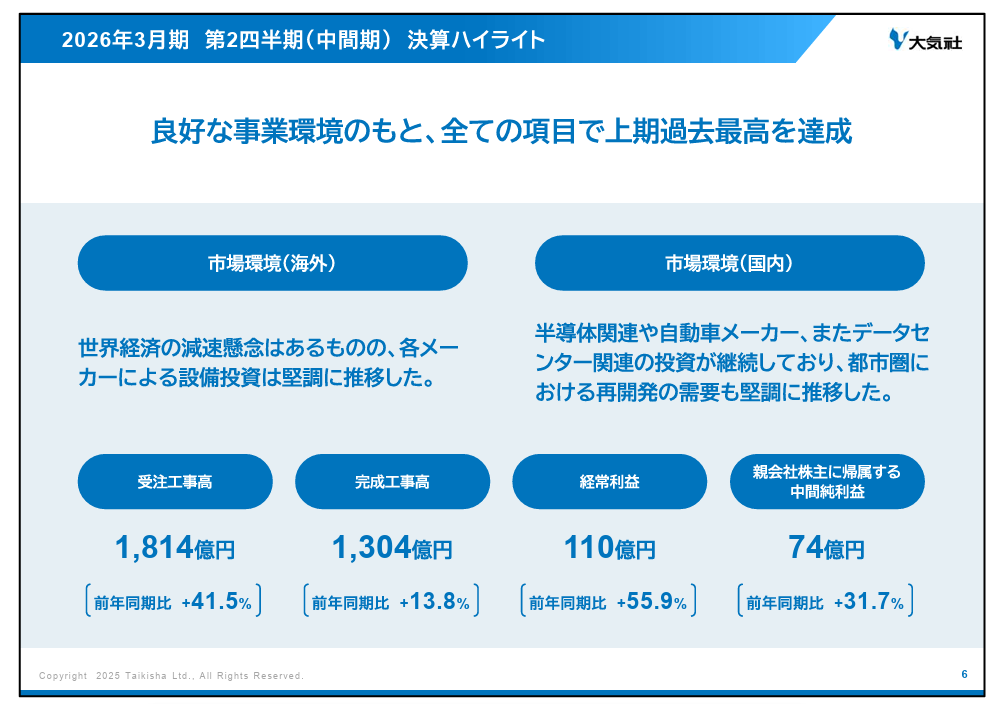

先日発表された大気社の2026年3月期 第2四半期決算。

ここには、私の「直感」が単なるノスタルジーではなく、巨大なビジネスチャンスであることを裏付ける数字が並んでいました。

- 受注工事高: 1,814億円 (前年同期比 +41.5%)

- 海外受注高: 1,040億円 (前年同期比 +66.2%)

- 経常利益: 110億円 (前年同期比 +55.9%)

建設・設備業界において「受注4割増」というのは、通常あり得ないスパイク(突出値)です。

決算資料によれば、背景にあるのは国内外での「半導体」「データセンター」「バッテリー」といった、高度な環境制御(=冷却)を必要とする投資の急増です。

かつて私たちが扱っていたサーバーの何千倍、何万倍もの熱源(GPU)が、今まさに世界中のデータセンターに運び込まれています。

「計算量が増えれば、熱が出る」。

AIの種類(GeminiかChatGPTか)・チップの銘柄(NVIDIAかAMDか)は選べるけど、物理法則(計算=熱)は選べない。

この物理法則が働く限り、それを冷やす「空調屋」の仕事はなくなりません。大気社の決算は、その事実を雄弁に物語っています。

2. ベンチマーク比較:高砂熱学工業 vs 大気社

業界最大手の高砂熱学工業(1969)という選択肢もあります。

両社の「仕様(スペック)」を比較(Diff)してみると、大気社独自の「バリュー(割安性)」が見えてきます。

| 比較項目 | 高砂熱学工業 (1969) | 大気社 (1979) | 考察 |

| 役割 | 国内シェアNo.1の王道 | 海外・塗装に強い異端 | 大気社は海外比率が高く、円安耐性がある。 |

| 独自機能 | 汎用空調の王者 | 塗装システム(世界屈指) | 自動車工場向け塗装プラントで高いシェアを持つ。 |

| 予想PER | 17〜18倍台 | 15倍台 | 大気社の方が期待値が低く見積もられている。 |

| 実績PBR | 3倍超 | 1.43倍 | 資産価値に対して大気社は評価不足の可能性。 |

高砂熱学は素晴らしい企業ですが、すでに市場の評価は高く、織り込み済みです。

一方、大気社は「海外展開」や「塗装システム」という独自機能があることで、評価は割安に放置されています。コングロマリットディスカウントがここでも再現してます。また、大気社としてはデータセンタの分野はチャレンジャーの扱いなので本格的に売上貢献していないと言えそうです。

AIバブルへの警戒感から高値の株を避けるのであれば、まだ評価が見直されていない大気社に着目するのは、バリュー投資の可能性です。

3. リスク:建設株特有の「ボラティリティ」

もちろん、リスクがないわけではありません。

エンジニアとして、システム構成上の「脆弱性」も把握しておく必要があります。

それは、「受注産業特有のボラティリティ(変動)」です。

今回の大幅な受注増も、海外での大型案件獲得が大きく寄与しています。逆に言えば、大型案件がない期は、見かけ上の成長が鈍化する可能性があります。

SaaS企業のような滑らかな右肩上がり(リカーリング)ではなく、階段状に、時には乱高下しながら進むのが建設株の特徴です。この「揺れ」を許容できるかが、投資判断の分かれ目になります。

4. 来年に向けた「検討テーマ」として

かつてサーバールームで聞いたあの轟音は今、クラウドの向こう側で、AIという名の巨大な熱源となって唸りを上げています。

NVIDIAの株価変動に一喜一憂するのではなく、「熱を冷やす」という変わらない物理的需要に着目する。

そう考えると、PER15倍台という評価に留まっている大気社は、ポートフォリオの「新たな切り口」として面白い存在です。

決算開けてすぐなので、今すぐ飛びつく必要はないと思います。

AIインフラの物理的な側面(熱と電力)がより重要視されるであろう来年に向けて、「この視点は持っておいて損はない」。監視リストに入れておく価値は十分にありそうです。