【投資の思考実験】DCF法という「曖昧なプロトコル」。90歳と20歳で「現金の価値」が変わる理由と、エンジニアの葛藤。

企業価値評価の王道とされる「DCF法(Discounted Cash Flow)」。 将来入ってくるキャッシュフローを、現在価値に割り引いて企業価値を算出する手法です。

なぜ、バリュー投資家はこの手法を好むのか? それは、「現在価値(PV)」を弾き出すことで、現在の株価との差分、いわゆる「安全域(Margin of Safety)」を可視化できるからです。

「ほら、理論価格よりこんなに安い。だから買う合理性があるんだ」 不確実な市場に飛び込む際、そうやって自分自身に「投資するための言い訳(根拠)」を用意するためには、どうしてもこの具体的な数字が必要になります。

ただ、エンジニアのような「厳密な定義」を好む人間が、その計算式の「中身」を覗いてみると、どうしても拭えない「直感的な違和感」を感じてしまうのです。

「なぜ、時間は価値を減らす(Discount)のか?」 「そもそも、目に見えない『時間』という概念を、一律に金銭換算していいのか?」

今回は、この「時間を計算することへのモヤモヤ」について、「年齢による現金の重みの違い」という視点から掘り下げつつ、それでもバリュー投資家としてこのツールとどう向き合うべきか、私なりの考えを綴ります。

その関数は「脆弱」ではないか?

まず、DCF法の基本式を見てください。 普段コードを書いている方なら、この関数の「危うさ」を少し感じるかもしれません。

PV = CF / (1 + r)^n

// PV: Present Value (現在価値)

// CF: Cash Flow (将来のキャッシュフロー)

// r : Discount Rate (割引率)

// n : Years (年数)

エンジニアの独り言

この

r(割引率) という変数の値を少し変えるだけで、出力結果(PV)が倍にも半分にもなってしまう。 ここまで「入力感度が高く、パラメータ依存の強い関数」を、適正株価の算出根拠として全面的に信頼していいものだろうか……。

教科書的には「リスクフリーレート」や「ベータ値」などを使って r を算出しますが、結局のところ、計算する人の「主観」がどうしても入り込みます。 物理定数のように絶対的なものではないのに、この数字一つで企業の価値が大きく変わってしまう。 ここに、ある種の「座りの悪さ」を感じてしまうのです。

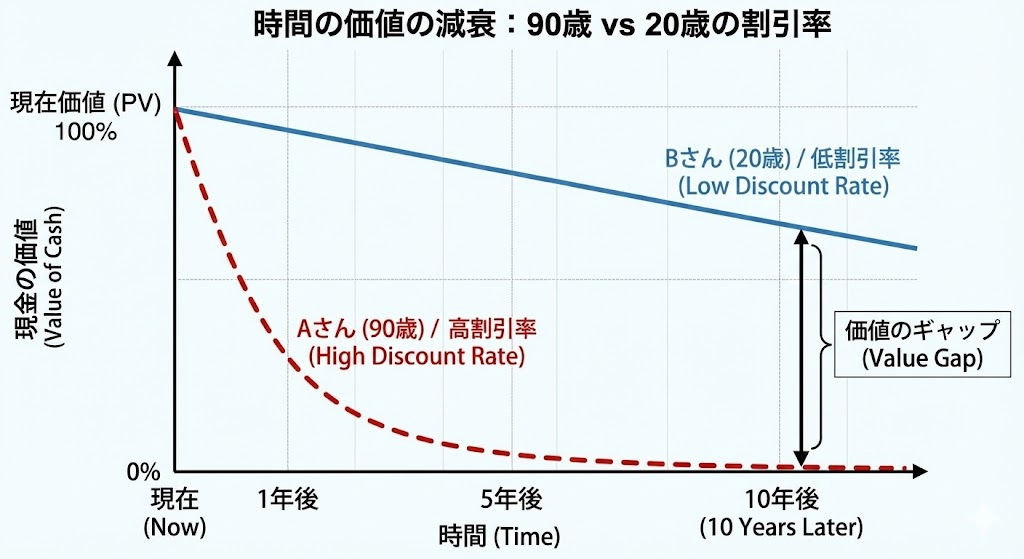

90歳と20歳で異なる「時間」のギャップ

なぜ、こんなに r(割引率)は定まらないのでしょうか? 一つの考え方として、「現金の価値(今すぐ欲しい度合い)」は、受け取り手の『残り時間(寿命)』によって劇的に変わるからではないでしょうか。

極端な思考実験をしてみます。

- ケースA:90歳の方 「10年後に100万円あげます」と言われても、あまり魅力を感じないかもしれません。10年という時間はあまりに長く、不確実性が高いからです。彼らにとって、将来の約束よりも「今の100万円」の方が圧倒的に価値が高いはずです。つまり、割引率は非常に高くなります。

- ケースB:20歳の方 「10年後に100万円あげます」と言われたら、喜んで待てるでしょう。時間があり、複利で増やす余裕もあるからです。彼らにとっての割引率は、ずっと低くなるはずです。

このように、「時間」の価値は一律ではなく、観測者の状況に依存する相対的なものに見えます。 それなのに、DCF法ではひとつの「割引率」という数字で企業価値を定義しようとする。このあたりが、システムとしての「仕様の曖昧さ」を感じさせる原因なのかもしれません。

長期国債利回りの「割り切り」

この複雑さを回避するために「長期国債の利回り」をそのまま割引率として使うアプローチもあります。

「複雑なパラメータをこねくり回すより、市場にある定数(国債金利)を使って、同じお金たあったら安全な商品に投資できたと見立てる。それでも割安に見えるものだけを買う。」 これは、曖昧さ対する、実用的なアプローチです。

しかしながら、株式のリスク・リターンと国際のリスク・リターンが同じであるところに違和感が残ります。では、REITの利回りにしますか?それこそ決められないので、長期国債なんですね。

「曖昧さ」から離れるという選択肢

このDCF法の「ふわっとした感じ」が苦手で、別の手法を選ぶ投資家も多いです。 課題があるなら避ければいいと。これまた、合理的な判断だと思います。

- ルートA:インデックス投資 「適正な株価なんて計算できない(主観が入るから)。なら、市場全体を丸ごと買えばいい」。 これは一つの最適解です。個別の割引率に悩む必要はなく、市場平均というシステムに運用を委ねることができます。

- ルートB:テクニカル分析 「10年後のキャッシュフローは誰にも読めない。重要なのは『今』目の前にあるチャート(需給)だ」。 これもまた、納得感があります。不確実な未来の予測パラメータに頼らず、「確定したログデータ(株価推移)」を解析して判断するアプローチだからです。

精神衛生上、不確実な変数を使わないこれらの手法のほうが、クリアで健全に見えることは間違いありません。

それでも「定規」が必要な理由

では、なぜ私はモヤモヤしながらも、まだDCF法などのファンダメンタルズ分析を使っているのか? それは、冒頭で触れたように、バリュー投資をしようとすると、どうしても「自分なりの定規」が必要になるからです。

バリュー投資の基本は「100円の価値があるものを、50円で買う」ことです。

「50円(今の株価)」は誰でも見れば分かります。 しかし、「本来は100円の価値がある」と判断するには、何かしらの計算が必要です。

90歳の人と20歳の人で価値観が違うように、正解はありません。 それでも、市場という巨大なシステムの中で「これは安い」と判断してリスクを取るためには、「仮にこの割引率だとすれば、この価格は安全域(Margin of Safety)に入っている」という自分なりの言い訳を持っていないと、足がすくんでしまうのです。

私も色々言い訳してきました。

不完全なツールと付き合う

結局のところ、DCF法は、「真実を求める計算式」ではなく、「思考を整理するためのプロトコル」なのだと思います。

- 完璧な計算はできない。

- 人によって割引率が違うことも分かっている。

- それでも、投資判断をするための「仮の共通言語」として使う。

「時間なんて正確には計算できないよね」という違和感は持ちつつも、 「まあ、不完全なツールだけど、一旦この設定でシミュレーションしてみようか」 と、ある種の割り切りを持って計算機を叩く。

インデックス投資のような「快適さ」はないかもしれませんが、この面倒で人間臭い試行錯誤こそが、個別株投資の難しさであり、面白さなのかもしれません。