【投資の思考実験】メタプラネット(3350)は「株式会社」ではなく、実装された「ビットコイン・コールオプション」である。

「ビットコインを買う会社」として話題のメタプラネット(3350)。 この銘柄をどう評価すべきか。私はまず、バリュー投資の基本に従い「解散価値(NAV)」の計算から入りました。 しかし、電卓を叩けば叩くほど、不思議な感覚に襲われます。

「これは、私たちが普段分析している『事業会社』と同じ物差しで測っていいものだろうか?」

閲覧注意:この記事は「投資オタク」向けです。この記事では、メタプラネットを「企業」ではなく「金融プロトコル」として解析しています。 「NAV」「コールオプション」などの用語解説はなく、「手っ取り早く儲かる銘柄を知りたい」という方は、ブラウザバックを推奨します。

数字を突き詰めると、この銘柄は伝統的なバリュー投資の枠には収まらない、「株式会社というレガシーなシステムを応用して実装された、実験的な金融プロトコル」のように見えてきたのです。

今回は、最新のデータを基にNAV倍率を試算し、そこから見えてくる「構造的なコスト」と、資本市場の仕様(バグ)を突いたような「錬金術」について一つずつ考えていきます。

NAV倍率の計算:プレミアム「16%」の意味

まず、現状の立ち位置を数字で定義します。 直近のデータ(2025年12月時点の概算)を基に、純粋な解散価値を試算してみます。

- 保有BTC価値(資産): 約 4,275億円

(30,823 BTC × 1,387万円/BTC) - 有利子負債(借金): 約 395億円

- 純資産価値(NAV): 4,275 – 395 = 3,880億円

これに対し、市場での時価総額(評価額)はどうなっているか。

- 時価総額: 約 4,489億円

- NAV倍率:

4,489億円 ÷ 3,880億円≒ 1.16倍

現在の株価は、解散価値の 1.16倍(プレミアム) で取引されています。 ユーザー視点で言えば、「1万円分のビットコインが入ったウォレットを、1万1,600円の手数料込みで買っている」状態です。合理的ではありません。

「コスト」と「錬金術」のせめぎ合い

なぜこのような価格形成になるのか。このシステム内部では、2つの相反するプロセスが走っています。

① 構造的なバグ:「維持コスト」 不動産(REIT)や配当銘柄とは違い、ビットコインは「家賃(インカム)」を生みません。しかし、上場企業という「コンテナ」を維持する以上、社員の給料やオフィス代といったランニングコストは確実に発生します。 BTC価格が横ばいだと、経費の分だけNAVは毎日少しずつ削られていきます。これがこのモデルの仕様上の弱点です。

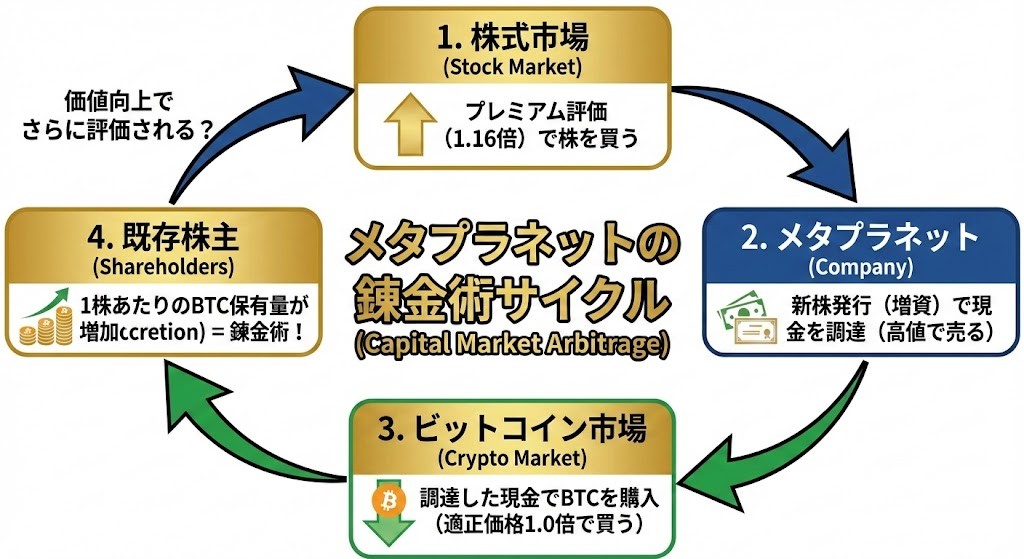

② 構造的な強み:「調達による錬金術(Accretion)」 しかし、運営はこのコストを補って余りある「錬金術」を使えます。それが、プレミアム(NAV 1.16倍)を利用した資本市場とのアービトラージ(裁定取引)です。

【錬金術のアルゴリズム】

- 市場は、メタプラネット株を「BTC価値の1.16倍」で評価している。

- 会社は、その高い評価額で「新株を発行(増資)」し、現金を手に入れる。

- 手に入れた現金(1.16倍の価値)で、ビットコイン(1.0倍の価値)を買う。

- 結果:差額の「0.16倍分」が、既存株主の「1株あたりBTC保有量」に上乗せされる。

100円の価値しかない株券を116円で市場に流し、その資金でまた100円のBTCを買う。このループを回し続けることで、維持コスト以上にNAVを強制的にスケールさせているわけです。 (※ただし、プレミアム1.0倍以上が維持されることが動作要件となります)

「株式会社」というレガシーシステムのハック

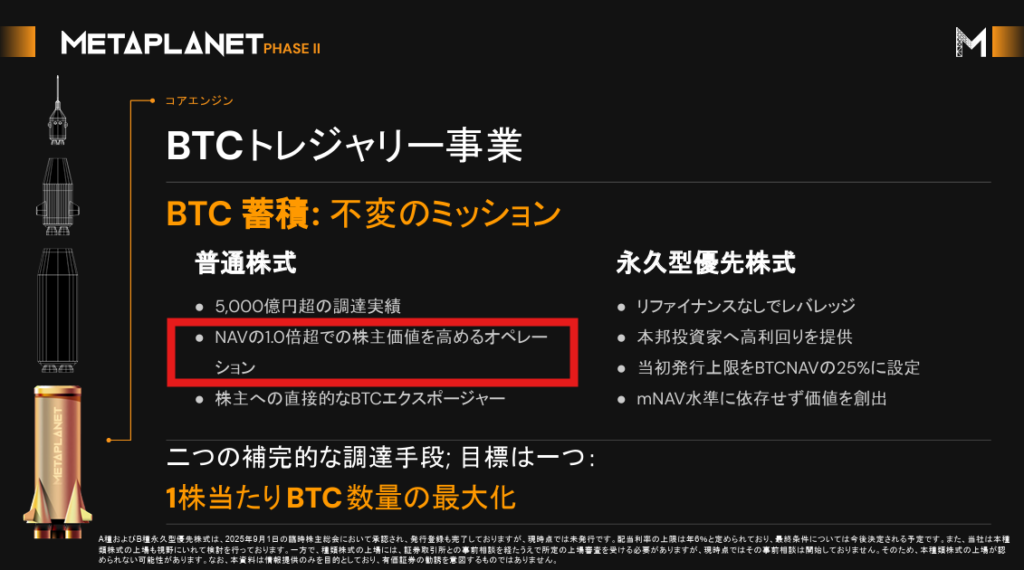

普通に考えれば、コストがかかるだけの箱は「バリュー投資」の対象外です。 しかし、視点を変えて「金融スキーム」としてその設計思想を読み解くと、彼らは「株式会社(Limited Liability Company)」と「株式市場(Capital Market)」という既存のAPIを使って、以下の機能を実装していることが分かります。

- レバレッジ機能: 借金をしてBTCを買うことで、BTCの上昇益を増幅させる。

- 有限責任のバリア(Error Handling): もしBTCが暴落して債務超過になっても、株主は「株価がゼロになるだけ」で済み、個人の信用取引のように借金を背負うことはない。

- 自己増殖機能(錬金術): 株価にプレミアムがついている限り、株を刷ってBTCを買うだけで、1株あたりの価値を増やし続けられる。

「上場企業」という器を、事業を行うためではなく、ビットコインを保有するための「高機能な包み紙(Wrapper)」として再定義した点は、非常にハッカー的な発想だと感じざるを得ません。

極めて「異質」な存在

以上からの、私なりの結論です。

「メタプラネット(3350)は通常の『株式会社』というより、株式会社のインターフェースを被った、『ビットコイン・コールオプション』に近いのではないか」

- バリュー投資家として: インカムがなく、プレミアムが乗った資産を買うのは最適化されていないため、投資対象にはできなさそう。

- 市場の観測者(エンジニア)として: 「株式会社の機能を拡張(ハック)する」という社会実験は非常に興味深いものです。この「異質なシステム」が、市場でどう評価され、どう生き残っていくのか、引き続きモニタリングしていきたいと思います。

「買うか売るか」の二元論ではなく、「こういうシステム設計もアリなのか」という新しい視点を提供してくれたという意味で、メタプラネットはウォッチする価値のある、稀有な銘柄だと言えると思います。