2026年の視点:日本株躍進の裏で稼働する「TOPIX除外」判定。eBASE (3835) の現在地を東証仕様からデバッグする。

本業の方は仕事納めを済ませて、気になっていたポートフォリオの分析を黙々と進めておりました。仕様が公開されていないコード(市場の複雑さ)をデバッグしているのは落ち着きます。

2025年は世界的に見ても、日本株の躍進は目を見張るものがありました。多くの企業が株主還元を強化し、2025年は「日本の市場改革が成功した年」として記憶されるはずです。

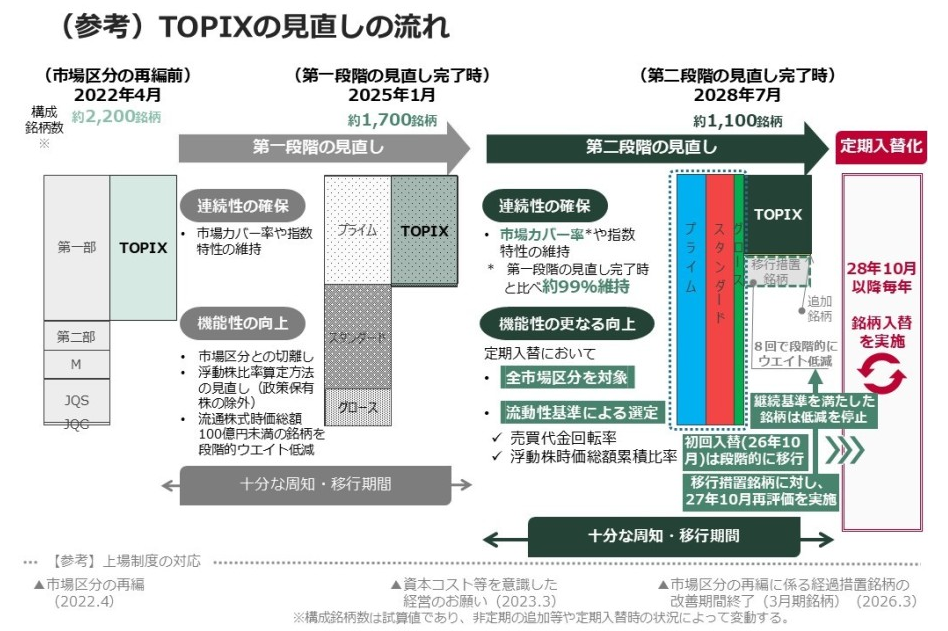

しかし、2026年10月から始まるTOPIX改革(第2フェーズ)は、これまでとは違う景色を私たちに見せるかもしれません。 私のポートフォリオにある eBASE (3835) のような、時価総額がボーダーラインにある企業にとっては、非常に悩ましい一年になりそうです。

今回は、判明している事実と「ブラックボックス」となっている要素を整理し、ポートフォリオのいち銘柄であるeBASE (3835) の現在地をどう解釈すべきか、冷静にシミュレーションを行ってみたいと思います。

判定ロジック:「2つのブラックボックス」と「定期更新」

まず、来年から始まるTOPIXの新ルールですが、個人投資家が正確な判定を行うのは「非常に困難」だという結論に至りました。なぜなら、計算に必要な重要変数が隠されている(ブラックボックス化されている)からです。

ブラックボックス①:基準ラインが「相対評価」であること

TOPIXに残る条件の一つは「浮動株時価総額が上位96%に入ること」 です。 これは「〇〇億円あればOK」といった固定された絶対評価ではありません。全上場企業の浮動株を計算し、上から順に並べた時の順位で決まります。 市場全体が盛り上がればボーダーラインは上がりますし、他社が政策保有株を解消すれば相対的に順位が変わります。この「動的な基準ライン」がいくらなのか、正確には誰にも分かりません。

浮動株時価総額と株価・発行済み株式数はわかっているので、ラインキングを作って想像することはできそう。投資銀行にはこんなことをやってる社員さんがいるのでしょうか?個人投資家には工数の問題から難しいですね。

ブラックボックス②:自社の「持ち点」の計算式

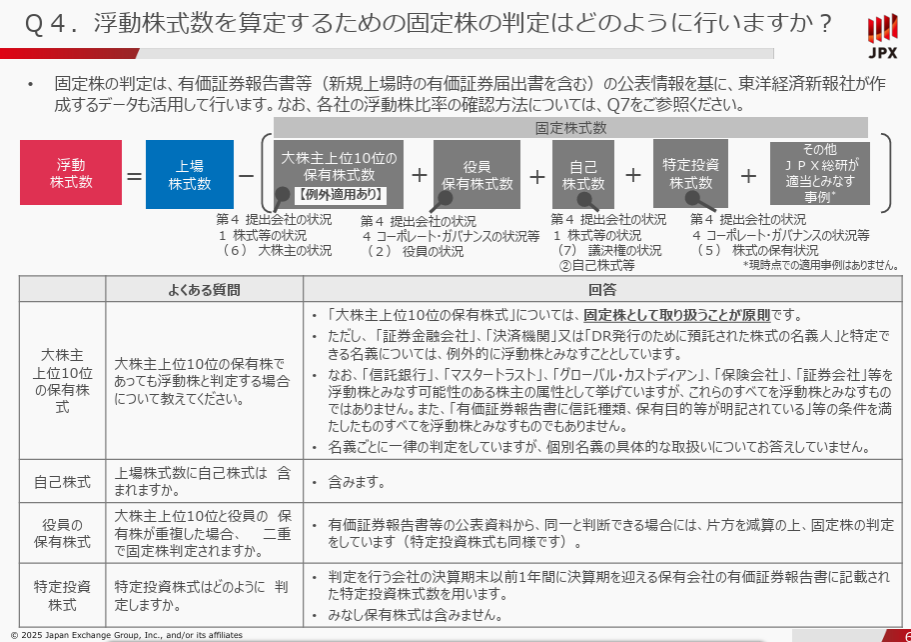

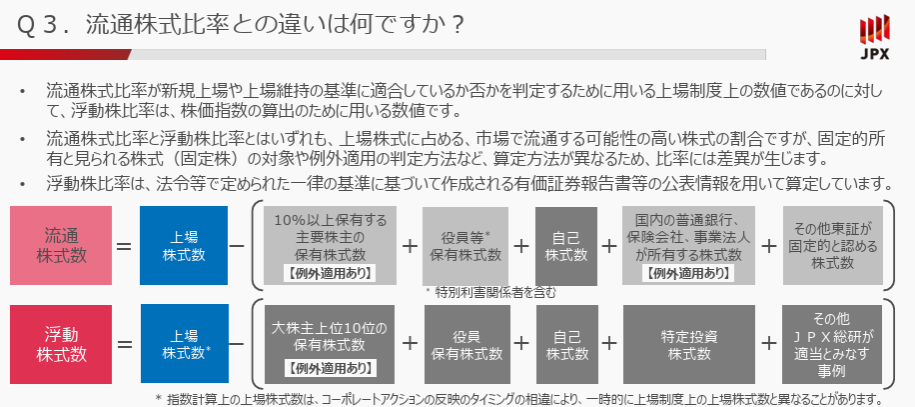

さらに厄介なのが、計算の元となる「浮動株比率」の定義です。 JPXは独自のルールで固定株・浮動株を判定しており、その詳細な内訳は非公開です。「年に一度、JPXから公開される」という運用になるようです。

デバッグ:「四季報 7.5%」と「公式 40%」のギャップ

「年次更新データ(JPX公開値)」を確認したところ、多くの投資家が混乱するであろう「データのバグ(乖離)」に遭遇しました。

- 会社四季報の浮動株比率: 7.5%

- 東証公式データの浮動株比率: 40.0%(0.40000)

なぜ、32.5% もの巨大な差分が生まれるのでしょうか? これは「定義」が異なるために起こります。

- 四季報(7.5%): 50単元未満の「個人投資家(小口)」が持っている株の割合。

- 東証公式(40%): 固定株(役員や自己株)を除いたすべての株。ここには「機関投資家(信託口など)」が含まれます。

つまり、eBASEという株は、 「創業家がガッチリ保有し(約55%)、機関投資家もガッチリ保有し(約27.5%)、市場で個人投資家が売買しているのはわずか7.5%」 という構造なのです。

しかし、TOPIXの判定においては、機関投資家分も含めた公式値「40%(0.4)」を使って計算してもらえます。 次の年次更新までは、この「0.4」を確定値としてシミュレーションを行えば良いわけです。プライム判定においてはまた別の「流通株時価総額」という指標がありややこしいですが、こちらは「浮動株時価総額」とにているので割愛します。

シミュレーション:現状と基準の距離

では、確定したパラメータ「40%」を使って、2025年末の株価 433円 の意味を計算してみます。

- 発行済株式数: 47,164,800株

- 公式浮動株数: 1,886万5,920株 (47,164,800 × 0.4)

433円 × 1,886万株 ≈ 81.7億円

この「81.7億円」という現在の数値を、2つのハードル(目安)と照らし合わせます。

課題①:東証プライム維持基準

- 目安: 流通株式時価総額 100億円以上

- 現状との差: 約18.3億円 ( 81.7%)

- 状況: 以前の試算よりギャップは縮まりましたが、依然として基準値には届いていない状態です。

課題②:TOPIX構成銘柄基準

- 目安: 浮動株時価総額 上位96%以内

- 状況: 一般的に、TOPIXの残留ライン(上位96%)はプライム維持基準(100億円)よりも高いハードル(推定150億円〜)になると言われています。こちらの基準に対しては、さらに大きな開きがあると考えられます。

シミュレーションの結論: 「40%」という好条件のパラメータをもってしても、現状の433円という株価では、東証プライム維持およびTOPIX残留の基準に対し、明確なギャップ が存在します。

必要株価の逆算

では、このギャップを埋めるためには、理論上いくらの株価が必要になるのでしょうか。

- ケースA:100億円ライン(プライム維持・最低ライン) 100億円 ÷ 1,886万株 ≈ 530円

- ケースB:150億円ライン(TOPIX安全圏) 150億円 ÷ 1,886万株 ≈ 795円

現在の株価(433円)から、プライム維持ライン(530円)までは あと+97円(+22%) です。業績の成長や、株主還元策をかなりやってどうかといいうところでしょうか。

来年の経営陣の動きが気になるところです。自社株買いしてしまうと、固定株が増えて浮動株が減るので、可能性があるのは「増配」。ですが、この事態をeBase側が認識していないはずはないのに2025年に自社株買いをやっていることを見るとTOPIXやプライムに残れる計画はすでに動いているのか、あるいはすでに諦めているか。

一方で、TOPIX安全圏(795円)を目指すには 約1.8倍 の株価上昇が必要となり、こちらは構造的な変革が必要なレベルです。

プライム銘柄でTOPIXに含まないというのは今時点で100銘柄ぐらいあるようです。今後は「プライム銘柄であっても、取引が少なければTOPIXから外れる」というケースがより一般的になっていくでしょう。

3. 市場は何を織り込んでいるのか?

「TOPIX除外」「スタンダード移行」をベースシナリオか

株価が530円(プライム維持ライン)を割り込んでいる現状は、市場が 「プライム維持に固執せず、スタンダード市場への移行もやむなし」 と経営陣が判断している可能性を示唆しています。 もし市場が「会社は絶対にプライムを死守する(そのために株価対策をする)」と信じていれば、株価は530円付近で底堅く推移するはずだからです。

そもそも「市場区分」は重要か?

ここで、エンジニア投資家として本質的な問いを投げかけます。 「仮にプライムからスタンダードへ移行し、TOPIXから外れたとして、eBASEの価値はなくなるのか?」

eBASEの顧客(食品メーカー等)は、システム発注の際に「お宅はプライム市場ですか? TOPIX採用ですか?」などと気にしません。現場の社員の方々が作り上げているサービスの質や、顧客からの信頼は、何ら変わることはありません。 市場区分が変わっても、会社の「稼ぐ力(ファンダメンタルズ)」が変わるわけではないのです。

「実業」が変わらないのであれば、過度に悲観する必要はないのかもしれません。むしろ、制度の売り圧力が抜けた後、純粋な配当利回りや成長性で見直される局面が来る可能性すらあります。

今日の話は「数字遊び」に過ぎない

いろいろと計算してきましたが、結局のところ、これらは制度のパズルを解いているだけの「数字遊び」に過ぎません。

株価の本質は、どこの市場にいるかではなく、「どれだけ利益を積み上げられるか」に尽きます。 どんな市場にいようとも、素晴らしいサービスを提供し、売上と利益を出していけば、自然と株価は上がり、結果として時価総額もついてくるものです。(※逆にそうなっていないのだとしたら適切な評価がなされたということでしょうか…)

2026年は制度変更に揺れる年になるでしょうが、数字遊びによるノイズなのか、それとも実力の反映なのか。引き続き、業績の推移を冷静に追っていきたいと思います。