【銘柄分析】エイチワン(5989)は「宝の山」か?PBR0.2倍の衝撃と、ITエンジニアが感じた「B2B投資」の難しさ。

現在の私のポートフォリオは資金的にいっぱいいっぱいの状態です。 しかし、目線を変える意味でも「今の自分なら選ばないような銘柄」も含めてリサーチをしていました。

その中で、スクリーニングツールを回していて、目を疑うような数値がコンソールに出力されました。

エイチワン(5989)

- PBR: 0.2倍台

- 配当利回り: 5%超

PBR 0.2倍。解散価値の5分の1。「1万円札が2,000円で売られている」ような状態です。 「これはバグ(エラー)か、それともお宝か?」と一瞬色めき立ちましたが、詳しく調べれば調べるほど、投資判断の難しさと、自分自身の限界を感じる銘柄でした。

今回は、この銘柄を通じて感じた「悩ましい」という感覚と、「B2Cは分かるのに、なぜB2Bは分からないのか」という、投資家としての気付きについて書き残します。

財務に見える「違和感」

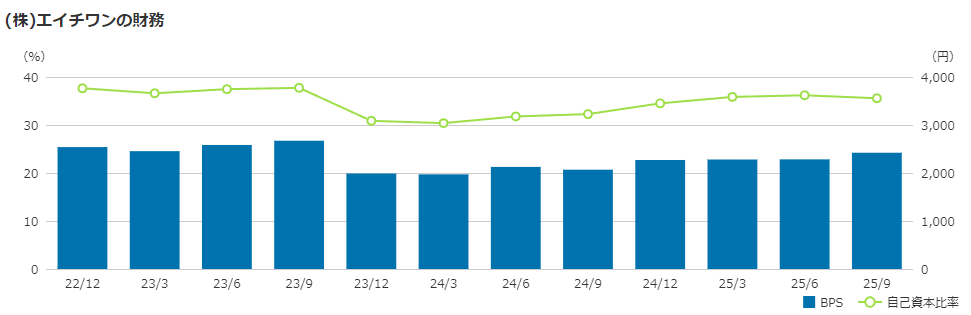

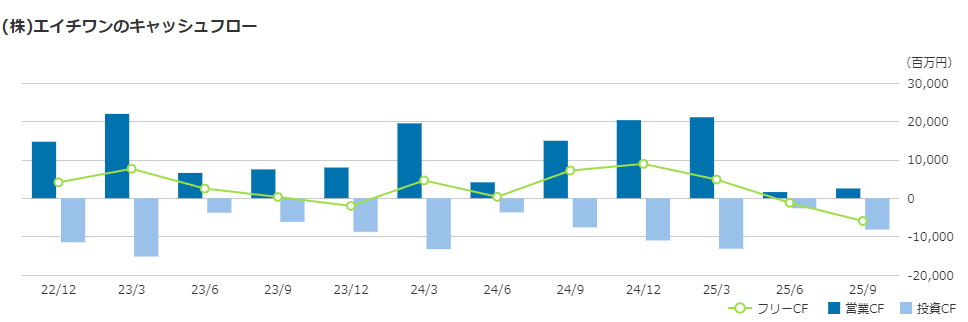

まず、PBR 0.2倍という異常な安さには、それなりの理由があるように見受けられます。 財務諸表を拝見すると、いくつか気になる点がありました。

- 自己資本比率の低さ: 製造業として盤石と言える水準ではない印象を受けます。

- 現預金の減少トレンド: 企業の血液であるキャッシュが減り続けています。

これらを見ると、「割安で放置されている」というよりは、「市場が将来のリスクを重く見て、ディスカウント評価を下している」と解釈するのが自然なのかもしれません。

同じエンジニアでも「畑」が違いすぎる

財務以上に私が「難しい」と感じたのは、「技術と事業への解像度」の問題です。

私はITエンジニアとして、システムの設計図ならある程度イメージできます。 しかし、エイチワンが戦っているのは、物理法則や材料力学が支配する「自動車部品」の世界です。

ホンダのEV戦略と「溶接」のブラックボックス

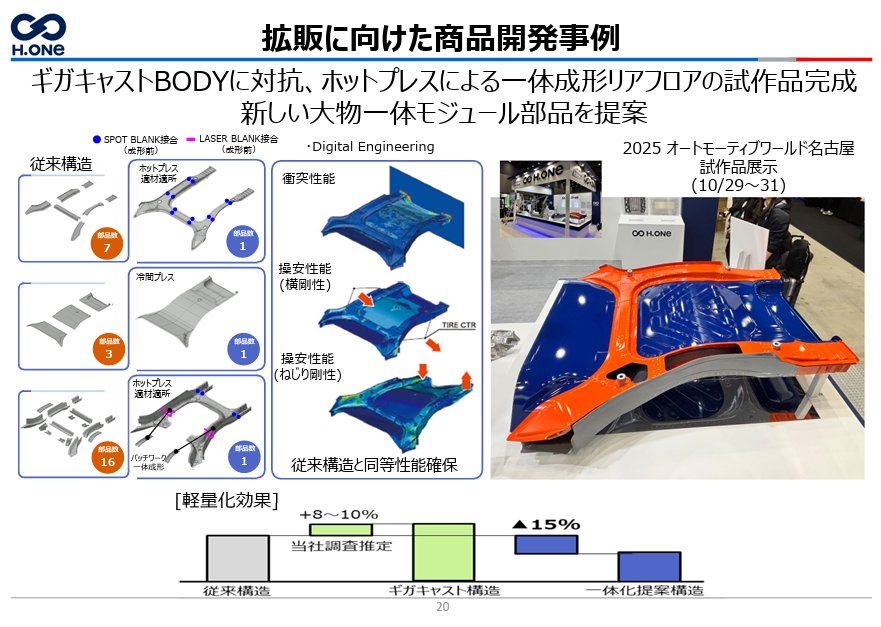

ホンダは2026年頃からEV展開を加速させると言われています。 ここで、エイチワンの強みである「高度な溶接・プレス技術」がどう扱われるのか。ここが私にはどうしても見通せません。例えば、ギガキャストに対応したモジュールが資料に出てますがさっぱりです。

- ギガキャストの脅威: テスラが採用する「巨大一体鋳造」技術。(らしい)これが主流になれば、プレスの出番は減るかもしれません…?

- 物理的な限界と共存: 「鋳物は割れやすいから、溶接技術は残る」という意見もあります…?

ネットには様々な情報がありますが、私には「技術的にどちらが優れているのか」を一次情報として判断する術がありません。 中身のロジックが見えない「ブラックボックス」の状態でお金を投じるということは、技術的な優位性以外の部分――例えば「何があってもこの安さなら負けない」といった、別の圧倒的なメリットを求めざるを得なくなります。

しかし、前述の財務状況を見ると、そこまで割り切れる自信も持てない。これが正直なところです。

なぜ「ユニクロ」は分かるのに「部品」は分からないのか?

ここでふと、一つの疑問が湧きます。

「なぜ私は、他の銘柄なら自信を持って判断できることがあるんだろう?」

例えば、ユニクロ(ファーストリテイリング)や、身近な食品メーカーなら、「この商品は売れる」「このサービスはいまいちだ」という判断が、ある程度直感的にできます。

この違いは何か。 それは、私たちが「何十年も生きているベテランの消費者」だからではないでしょうか。

B2Cは「フロントエンド」が見えている

一般消費財やWebサービスの場合、私たちは「ユーザーとしての体験ログ」を膨大に持っています。

- 「このアプリは使いにくい」

- 「この服は着心地が良い」

- 「最近、このブランドの広告をよく見る」

ITで言えば「フロントエンド(UI)」が見えている状態です。 自分で触って、動かして、仕様を確認できる。だからこそ、数字以上の確信を持って投資判断ができることがあります。

B2Bは「バックエンド」の世界

一方で、今回悩んだエイチワンのようなB2B製造業は、完全に「バックエンド(裏側の処理)」の世界です。

私がホンダの車に乗ったとして、 「おっ、このフレームの溶接技術、エイチワン製だね。剛性が違うよ」 と感じることは、まずありません。

エンドユーザーからは隠蔽されており、評価することすらできない。 ここで勝負が決まるのは、マーケティングやブランドではなく、「コスト」「歩留まり」「物理強度」といった、ドライな仕様(Spec)だけです。

その仕様書の良し悪しを判断できない私が、いくら財務諸表を眺めても、本質的な競争優位性は見えてこないのかもしれません。

これを買って「夜、眠れるか?」

最後に、「この銘柄に資金を投じて、枕を高くして眠れるか?」

もし「ホンダが次期モデルでギガキャストを全面採用」というニュースが出たら? 私はその影響度を即座に計算できず、ただ狼狽するだけでしょう。

この銘柄を自信を持って保有できるのは、

- 自動車業界の技術トレンドを肌で知るエンジニアの方

- 現場の空気を知るサプライチェーンの専門家の方

そういった「高い解像度」を持つ方々なのかもしれません。

自分の「分かる範囲」が合ってる人

PBR 0.2倍は確かに魅力的ですし、市場の見方が変われば大きなリターンを生む可能性(Upside)もあるでしょう。

しかし、私にとってエイチワンの事業環境は、「中身の読めないブラックボックス」です。 中身が分からないものに投資をするなら、それは「技術への投資」ではなく、「確率への賭け」になってしまいます。

「悩ましい」。 本当にその一言に尽きます。

ですが、無理に分からない領域に踏み込むよりも、自分自身の「能力の輪」の内側にある、自分がユーザーとして価値を理解できる銘柄に資金を投じる方が、私には合っている気がします。これはスタンスの話であって、個々のご事情があっていい部分だと思います。この興味深い銘柄がどういう結末を迎えるのか、市場の片隅から勉強させてもらおうと思います。