「東証改革」のテーマ株。信越ポリマー (7970) の完全子会社化は織り込まれ始めているのか。

「東証改革」というテーマについて改めてデバッグ(分析)を進めています。

まず、 2025年、私は信越化学工業 (4063) を買い逃しました。結果的には。 「素晴らしい企業だが、米国の塩ビのリスクが高い」とエントリーボタンを押せずにいる間に、株価は行ってしまいました。

その反省を活かし、今回はグループに残された最後の上場子会社、信越ポリマー (7970) にフォーカスします。信越化学の半導体事業の利点を受けながら東証改革の恩恵を受けられる企業と私は見ています。

1. 財務的な「実行可能性」のデバッグ

まず、最大の懸念点である「買収コスト」について、エンジニアらしく数字で検証します。 1,000億円規模の企業を飲み込むのは、直感的には大変なプロジェクトに思えますが、親会社(信越化学)のスペックと比較するとどうでしょうか。

直近の財務データを基に試算します。

【コスト算出ロジック】

- ターゲット規模: 信越ポリマーの時価総額は 1,654億円。

- 買い取る範囲: 親会社以外の持ち分(浮動株など)は 約47%。

- プレミアム: TOBには通常30%程度の上乗せが必要(×1.3倍)。

計算式: (1,654億円 × 0.47) × 1.3 ≒ 1,010億円

【親会社の体力と比較】

- 必要コスト:約1,010億円

- 親会社の手元現金:1兆4,941億円

- インパクト:約 6.7%

信越化学にとって、信越ポリマーを完全子会社化するコストは、手持ち現金の 6.7% に過ぎません。 エンジニア的に言えば、「150GBのメモリを積んでいるサーバーで、10GB程度のメモリを消費するプロセスを走らせるかどうか」というレベルの話です。

ただし、現場の「CPU使用率」は100%を超える

金銭的なコストは「誤差」ですが、忘れてはならないのが「人的リソースの消費」です。

1,000億円のTOBを実行し、上場企業を一つ消滅させて統合する。 このプロセスの裏側では、経理部、財務部、法務部といったバックオフィスの担当者たちが、デューデリジェンスや法的対応などの壮絶な業務(供養)を強いられます。 2024年の三益半導体の再編時も、現場はおそらくデスマーチに近い激務だったはずです。

そんな事情を投資家わかってませんしきにしちゃいけないですから。(経営陣も気にしてない説はある。)

2. 実装を阻む「仕様」:独立性は本当に機能しているのか?

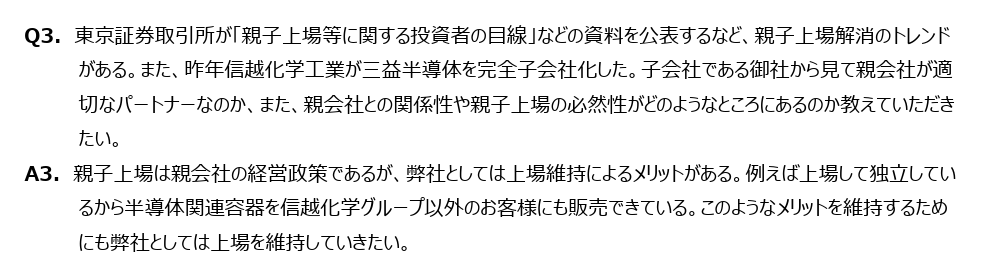

もう一つ、経営陣がTOBを否定する理由として挙げるのが「独立性(中立性)の確保」です。 「ライバル企業にも製品を売るためには、上場企業として独立していなければならない」というロジックです。信越ポリマーの株主総会で投資家さんが質問してくれています。

しかし、ここには大きな「未確定変数」があります。 「親会社が100%持った瞬間に、他社は信越ポリマーの製品を本当に買わなくなるのか?」

すでに信越化学が53%を保有しているので連結対象です。すでに利益に対する独立性は失われています。商売上の決定的な防壁になっているのか。ここは正直、疑問が残ります。また、「弊社としては」=「信越ポリマーとしては」なので、この発言はあまり意味を持ちません。決定権は信越化学にあります。

巨大な前例

NTTがドコモやデータを再編(これだけで2.3兆円)し、日立が上場子会社を整理した歴史を見れば、「業界への影響」や「独立性」という防壁がいかに脆いかが分かります。東証としても示しがつかず、グループ全体の戦略の前では、子会社の独立性など容易にオーバーライド(上書き)される思惑に繋がってると思います。

信越化学側からの明確なコメントは出ていません(おそらく聞いてもはぐらかされるでしょう)。 しかし、この「論理的に弱い独立性」が、東証改革の圧力やグループ戦略よりも優先され続ける保証はどこにもありません。すでに信越ポリマー工業の株価に織り込まれつつあるように思えます。

3. 配当利回りを「保険」に、本質を見極める

TOBがいつ来るかは「現場のやる気」と「経営判断」次第であり、読めません。 しかし、待っている間の配当利回りが親会社より良いというのは、「待機コストがマイナス(=利益が出る)」という悪くない条件が成立するかもしれません。

あとは、TOBという神風が吹かなかった場合でも、信越ポリマーが「企業として単独で成長できるのか?」という点さえクリアできれば、投資対象と出来る可能性が出てきます。

正直なところ、私の中で「信越ポリマーの本業の成長力」に対する解像度はまだ低いです。半導体素材の容器なんて見たことがないです。ダイソーのプラスチック容器とはモノが違うらしいです。親会社の威光が「あっても」戦える商品力があるのか? ここがYESでなければ、ただの「TOB待ちの運ゲー」になってしまいます。

というわけで、次回の分析フェーズでは、再編期待はいったん脇に置き、「信越ポリマーの事業そのものの成長性」について、詳しくコードを追うように分析(コードリーディング)していきたいと思います。